티스토리 뷰

목차

반응형

2025년 연말정산, 세금 너무 많이 나올까 걱정되시죠?

하지만 걱정 마세요! IRP와 연금저축 계좌를 활용하면 연 최대 115만 원까지 세액공제를 받을 수 있습니다.

지금부터 누구나 쉽게 따라 할 수 있는 절세 전략을 알려드립니다.

💡 IRP, 연금저축이란?

- IRP(개인형 퇴직연금): 퇴직금뿐 아니라 본인 납입금으로도 세액공제를 받을 수 있는 장기 금융 상품

- 연금저축: 노후 준비용으로 활용되는 대표적 세액공제 금융상품 (연금저축보험, 연금저축펀드 등 포함)

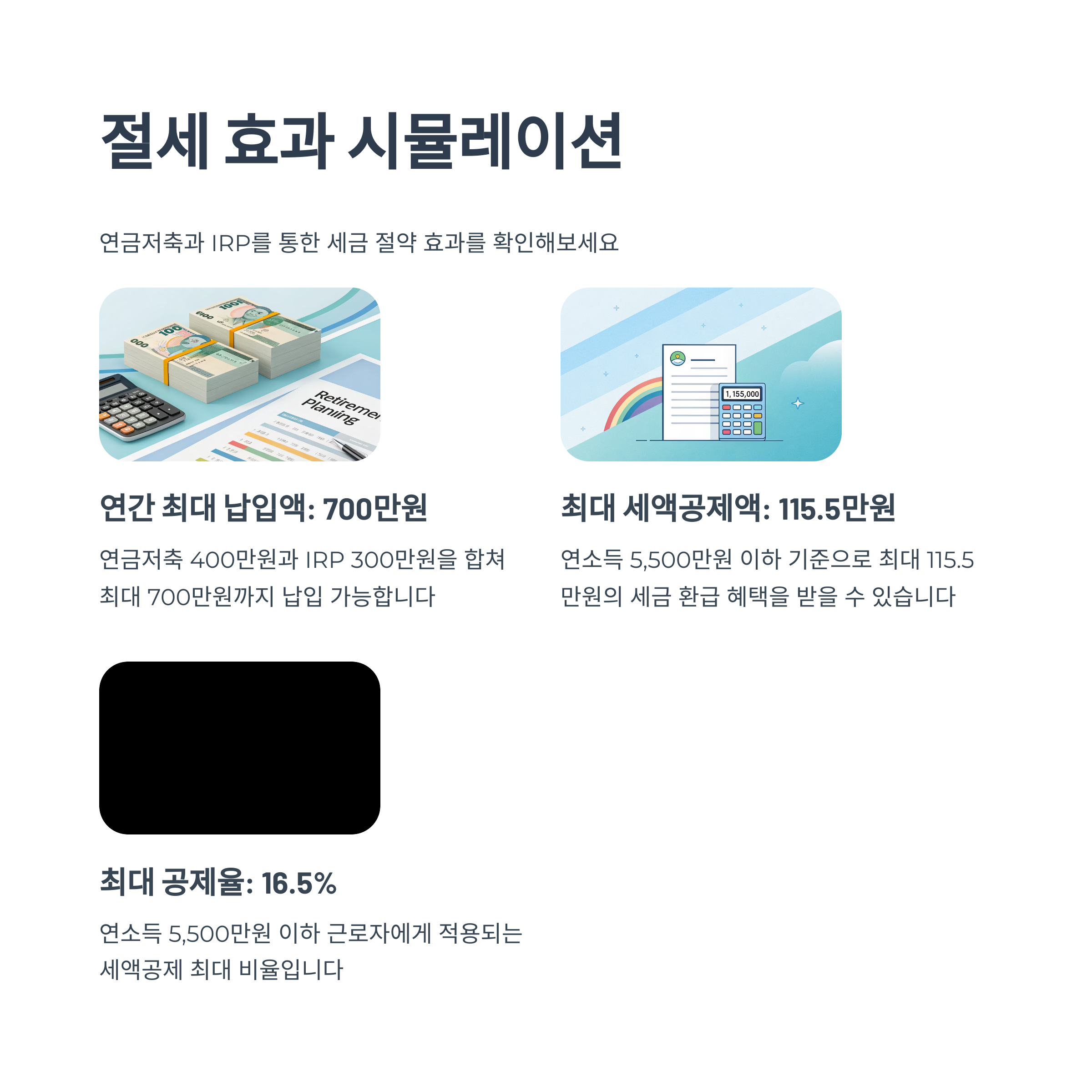

📌 세액공제 한도와 공제율

✅ 총 한도: 700만 원 납입 시 최대 115만 5천 원 세액공제

👉 단, 연소득 5,500만 원 이하 근로자는 공제율이 16.5%로 더 높습니다!

✅ 이렇게 활용하세요 (절세 전략)

① 연말 전에 미리 납입 완료

- 2025년 12월 31일까지 납입 완료한 금액만 세액공제 대상

- 👉 자동이체보다는 남은 금액 일시 납입 추천 (한도 확인 후)

② IRP·연금저축은 분산보다는 집중

- 두 계좌를 합쳐 700만 원 한도 초과해도 초과분은 공제되지 않음

- 👉 효율적으로 활용하려면 연금저축 400 + IRP 300으로 맞추는 게 좋습니다

③ 부부가 모두 가입하면 절세 효과 2배

- 맞벌이 부부라면 각자 가입하여 각각 세액공제 혜택 가능

- 👉 부부 합산 최대 231만 원 환급 가능

🔐 가입은 어디서 하나요?

- 은행, 증권사, 보험사 앱에서 비대면 가입 가능

- 👉 증권사의 연금저축펀드/IRP는 수수료가 낮고 투자 효율이 높아 인기

- 가입 시 수수료 비교 꼭 하기!

🙋 자주 묻는 질문 (FAQ)

Q1. 연금저축과 IRP 둘 다 들어야 하나요?

👉 꼭 그렇진 않습니다. 한 가지만으로도 절세는 충분하지만, 두 가지를 조합하면 최대 혜택을 받을 수 있어요.

Q2. 중도 해지하면 어떻게 되나요?

👉 55세 이전에 중도 해지하면 기존 공제받은 세금 + 기타소득세(16.5%)가 부과될 수 있습니다. 장기적으로 운영하세요.

Q3. 연금으로 언제부터 받을 수 있나요?

👉 55세 이상부터 수령 가능하며, 10년 이상 나눠 받을 경우 저율의 연금소득세(3.3~5.5%)만 부과됩니다.

📌 마무리: “미리 준비하는 사람이 진짜 절세 고수”

IRP와 연금저축은 단순한 노후 대비를 넘어, **지금 당장의 세금 환급 수단**이기도 합니다.

연말정산으로 세금 폭탄 맞고 후회하지 않으려면, 지금 바로 내 한도를 체크해 보세요.

🧾 관련 글 보기: 2025 연말정산 절세 꿀팁 모음 | 숨은 환급금 찾기 가이드

'정부지원' 카테고리의 다른 글

| 💼 2025년 프리랜서 종합소득세 신고 대상 직업군 정리 (1) | 2025.05.18 |

|---|---|

| 🏠 양도소득세란? 부동산 팔기 전 꼭 알아야 할 기본 개념과 절세 전략 (0) | 2025.05.17 |

| "혹시 나도 모르게 잠든 돈이 있다면?" 휴면환급금 지금 바로 확인하세요! (0) | 2025.05.15 |

| 한눈에 보는 국민내일배움카드 신청부터 수강까지 전과정 (1) | 2025.05.14 |

| 근로 - 자녀 장려금 유효기간, 신청 방법, 대상, 지급금액, 지급 일 (1) | 2025.05.13 |